Le marché immobilier continue de se tendre en Suisse et particulièrement à Genève.

Compte rendu de la première partie du Webinaire : un marché immobilier en transition.

Millenium Properties a participé mardi 22 février 2022 au webinaire organisé par la CGI Conseils.

Le webinaire s’est déroulé en trois grandes parties.

Tout d’abord, Valérie Lemaigre, Cheffe de l’Investment Office et économiste en chef - Groupe BCGE - Banque cantonale de Genève – a introduit la réunion en présentant le marché de l’immobilier.

Entrons ensemble dans le cœur de l’immobilier de demain à travers l'analyse de Valérie Lemaigre.

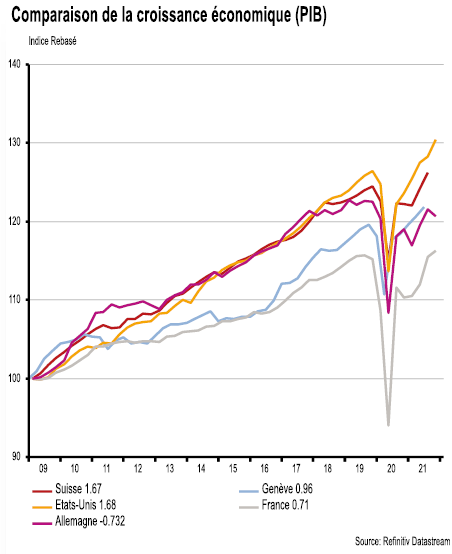

Où en sommes-nous après ces deux années de pandémie ?

La reprise semble plutôt dynamique. Tirés par le moteur des exportations, différents secteurs tels que la chimie, la pharmacie, ou encore le luxe, stimulent l’investissement des entreprises. La construction fait partie des investissements phares de ces entreprises et engendre la création d’emplois. Les conditions de financement restent plutôt favorables mais il n'y a néanmoins plus de largesses extrêmes des banques.

Croissance et inflation, les piliers de l’immobilier

Le volume d’activité en Suisse est très important, il stimule l’activité de la construction. Le rythme de croissance du pays est similaire à avant la crise.

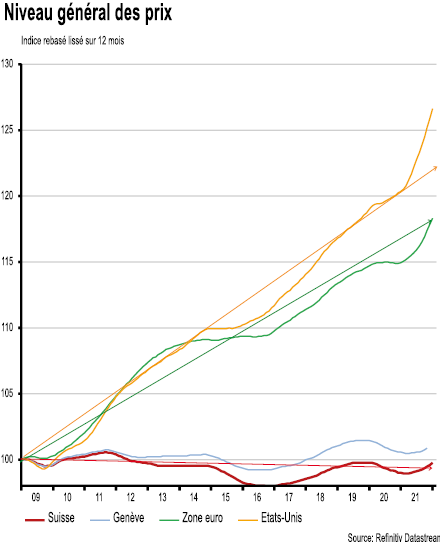

L’évolution des prix des matières premières s’explique en partie par la fermeture des entreprises de production et par le manque de stockage. On se retrouve avec un niveau général des prix qui s’accélère aux Etats-Unis, en Europe mais en Suisse le niveau général des prix reste plutôt stable.

Compte rendu de la première partie du Webinaire : un marché immobilier en transition.

Millenium Properties a participé mardi 22 février 2022 au webinaire organisé par la CGI Conseils.

Le webinaire s’est déroulé en trois grandes parties.

Tout d’abord, Valérie Lemaigre, Cheffe de l’Investment Office et économiste en chef - Groupe BCGE - Banque cantonale de Genève – a introduit la réunion en présentant le marché de l’immobilier.

Entrons ensemble dans le cœur de l’immobilier de demain à travers l'analyse de Valérie Lemaigre.

Où en sommes-nous après ces deux années de pandémie ?

La reprise semble plutôt dynamique. Tirés par le moteur des exportations, différents secteurs tels que la chimie, la pharmacie, ou encore le luxe, stimulent l’investissement des entreprises. La construction fait partie des investissements phares de ces entreprises et engendre la création d’emplois. Les conditions de financement restent plutôt favorables mais il n'y a néanmoins plus de largesses extrêmes des banques.

Croissance et inflation, les piliers de l’immobilier

Le volume d’activité en Suisse est très important, il stimule l’activité de la construction. Le rythme de croissance du pays est similaire à avant la crise.

L’évolution des prix des matières premières s’explique en partie par la fermeture des entreprises de production et par le manque de stockage. On se retrouve avec un niveau général des prix qui s’accélère aux Etats-Unis, en Europe mais en Suisse le niveau général des prix reste plutôt stable.

Dans un contexte où les exportations sont très soutenues, les années à venir ne devraient pas connaitre de ralentissement.

Indépendamment de la pandémie, les nouvelles pour 2022 sont plutôt positives, le cycle se poursuit et soutient l’activité des entreprises suisses en excluant certains secteurs comme l’hôtellerie, la restauration et le tourisme.

La construction est un investissement plutôt sûr. La dynamique de ce secteur est repartie et est assez forte. Les entreprises sont prêtes à investir en capacité, en espace de stockage, et dans l’emploi.

Un contexte qui crée de l’emploi et des revenus

Le taux de chômage genevois a largement baissé avec un taux de 4,4 %. La masse salariale, soit le nombre d’emplois, connait une progression plus que confortable en 2021 : + 5,8 %. Le taux épargne des Suisses est également très élevé : 19% en 2021 après 23% en 2020. Le potentiel du particulier en terme d’investissement est aussi très élevé.

Et une inflation immobilière résidentielle

Les prix de l’immobilier résidentiel ont continué leur progression. Ils ont augmenté mais c’est principalement au niveau de l’activité (nombre de transactions) que l’augmentation a été la plus remarquable.

Le résidentiel est le segment actuellement le plus recherché par les investisseurs en immobilier. La population recherche des propriétés plus grandes, des maisons individuelles proches des centres urbains. Mais l’offre ne répond pas encore à la demande croissante.

Parle-t-on d’une tendance ou d’un phénomène d’accélération ? Partons plutôt vers la deuxième option qui devrait connaître une stabilisation dans les prochains mois.

Retour aux fondamentaux du résidentiel

La population résidente en Suisse a évolué ces dernières années, notamment le solde migratoire.

En 2022 avec la reprise de l’emploi, la dynamique de demande de spots qualifiés redynamise la demande de l’immobilier.

Le taux de vacance des logements a baissé en 2021. Le taux de propriété à Genève est de 18 %. Cet indice est très élevé si on le compare à d’autres régions françaises par exemple mais il reste bas si on regarde la totalité de la Suisse qui compte un taux de propriété de 38 %.

Objets commerciaux, reflet de la croissance

La crainte sur l’immobilier de bureau est liée à la baisse de loyers des locaux commerciaux. On parle d’une baisse de 4,4 %. Pourquoi ? Car il y a de la vacance, mais les prix de la construction des bureaux et des arcades continuent de progresser. Suite à la mise en place du télétravail, les entreprises souhaitent réduire leur surface de bureau d’uniquement 15 % en moyenne. Cela ne créera pas d’ajustement drastique et une réduction forte de l’immobilier commercial.

En résulte l’accélération des crédits hypothécaires

Pratiquement 50 % des biens de rendements sont détenus par des particuliers. La croissance des crédits hypothécaires est liée aux particuliers mais une activité commerciale est aussi derrière cette demande.

Et la crainte du dégonflement des prix des actifs

On peut s’inquiéter de l’inflation des actifs. Cependant, l’éventuelle hausse des taux d’intérêt n’est pas suffisante pour enclencher une rupture de l’épargne globale.

Immobilier, investissement réel ou financier ?

Le segment de l’immobilier « prime » est un segment plus valorisant que le rendement fixe. On reste dans un contexte favorable a l’investissement immobilier. Nous ne sommes pas en phase de rupture sur les taux d’intérêt donc nous ne sommes pas non plus sur une phase de rupture sur l’investissement immobilier.

Conclusion en 5 points

Immobilier et digital ? Découvrez notre dernier article sur la question.

Indépendamment de la pandémie, les nouvelles pour 2022 sont plutôt positives, le cycle se poursuit et soutient l’activité des entreprises suisses en excluant certains secteurs comme l’hôtellerie, la restauration et le tourisme.

La construction est un investissement plutôt sûr. La dynamique de ce secteur est repartie et est assez forte. Les entreprises sont prêtes à investir en capacité, en espace de stockage, et dans l’emploi.

Un contexte qui crée de l’emploi et des revenus

Le taux de chômage genevois a largement baissé avec un taux de 4,4 %. La masse salariale, soit le nombre d’emplois, connait une progression plus que confortable en 2021 : + 5,8 %. Le taux épargne des Suisses est également très élevé : 19% en 2021 après 23% en 2020. Le potentiel du particulier en terme d’investissement est aussi très élevé.

Et une inflation immobilière résidentielle

Les prix de l’immobilier résidentiel ont continué leur progression. Ils ont augmenté mais c’est principalement au niveau de l’activité (nombre de transactions) que l’augmentation a été la plus remarquable.

Le résidentiel est le segment actuellement le plus recherché par les investisseurs en immobilier. La population recherche des propriétés plus grandes, des maisons individuelles proches des centres urbains. Mais l’offre ne répond pas encore à la demande croissante.

Parle-t-on d’une tendance ou d’un phénomène d’accélération ? Partons plutôt vers la deuxième option qui devrait connaître une stabilisation dans les prochains mois.

Retour aux fondamentaux du résidentiel

La population résidente en Suisse a évolué ces dernières années, notamment le solde migratoire.

En 2022 avec la reprise de l’emploi, la dynamique de demande de spots qualifiés redynamise la demande de l’immobilier.

Le taux de vacance des logements a baissé en 2021. Le taux de propriété à Genève est de 18 %. Cet indice est très élevé si on le compare à d’autres régions françaises par exemple mais il reste bas si on regarde la totalité de la Suisse qui compte un taux de propriété de 38 %.

Objets commerciaux, reflet de la croissance

La crainte sur l’immobilier de bureau est liée à la baisse de loyers des locaux commerciaux. On parle d’une baisse de 4,4 %. Pourquoi ? Car il y a de la vacance, mais les prix de la construction des bureaux et des arcades continuent de progresser. Suite à la mise en place du télétravail, les entreprises souhaitent réduire leur surface de bureau d’uniquement 15 % en moyenne. Cela ne créera pas d’ajustement drastique et une réduction forte de l’immobilier commercial.

En résulte l’accélération des crédits hypothécaires

Pratiquement 50 % des biens de rendements sont détenus par des particuliers. La croissance des crédits hypothécaires est liée aux particuliers mais une activité commerciale est aussi derrière cette demande.

Et la crainte du dégonflement des prix des actifs

On peut s’inquiéter de l’inflation des actifs. Cependant, l’éventuelle hausse des taux d’intérêt n’est pas suffisante pour enclencher une rupture de l’épargne globale.

Immobilier, investissement réel ou financier ?

Le segment de l’immobilier « prime » est un segment plus valorisant que le rendement fixe. On reste dans un contexte favorable a l’investissement immobilier. Nous ne sommes pas en phase de rupture sur les taux d’intérêt donc nous ne sommes pas non plus sur une phase de rupture sur l’investissement immobilier.

Conclusion en 5 points

- La croissance reste soutenue et provoque un effet d’entraînement pour les investissements et la construction.

- L’investissement résidentiel est soutenu par l’épargne privée et par l’augmentation du solde migratoire

- L’immobilier commercial est soutenu par la reprise économique, les secteurs en croissance et par la dynamique de l’emploi.

- Les commerces et le retail sont sous la pression d’une tendance accélérée par la pandémie (commerce non-alimentaire)

- Les secteurs industriels et logistiques sont portés par la croissance et la transition digitale

Immobilier et digital ? Découvrez notre dernier article sur la question.